종합소득세 신고를 앞두고 “내 소득이면 종합소득세 6퍼센트 구간이 맞나?”, “그럼 세금이 전부 6%로 계산되나?” 같은 고민이 생기지 않나요?

이 글에서는 종합소득세 적용 구간이 어디부터 어디까지 적용되는지와 실제 계산에서 헷갈리는 지점을 깔끔하게 정리합니다.

핵심은 ‘과세표준’과 ‘누진세율’입니다. 먼저 종합소득세 6퍼센트 구간의 기준을 확인하고, 다음으로 구간 적용 방식, 자주 하는 오해, 신고 전에 점검할 항목을 순서대로 짚어보겠습니다.

종합소득세 6퍼센트 구간: 어디까지?

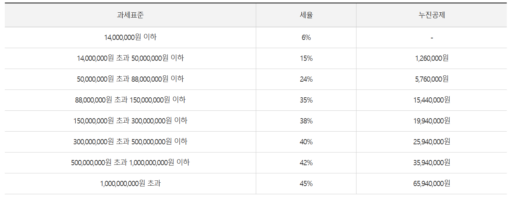

6퍼센트 구간은 과세표준 1,400만 원 이하에 적용됩니다. 여기서 과세표준은 ‘총수입’이 아니라 필요경비와 각종 소득공제 등을 반영한 뒤의 금액입니다.

따라서 “매출이 1,400만 원”이라는 말만으로 종합소득세 6퍼센트 구간 여부를 단정하기는 어렵습니다.

‘과세표준’이 기준인 이유: 소득과 매출은 다릅니다

6퍼센트 구간을 판단할 때 가장 흔한 실수는 매출(수입금액)을 과세표준으로 착각하는 것입니다. 사업소득은 보통 수입금액에서 필요경비를 빼고, 소득공제를 반영해 과세표준이 정해집니다.

- 수입금액(매출): 들어온 돈의 총합

- 소득금액: 수입금액 – 필요경비

- 과세표준: 소득금액 – 소득공제(인적공제 등)

누진세율 구조: 6%는 ‘전체’가 아니라 ‘해당 구간’

종합소득세는 누진세율이라 각 세율 적용 구간이 있다고 해도, 과세표준이 커지면 초과분은 다음 세율로 넘어갑니다. 즉 6%는 “1,400만 원까지의 부분”에만 적용됩니다.

이 구조를 이해하면 “나는 6% 구간을 넘었으니 전부 15%로 오르나?” 같은 불안이 줄어듭니다.

종합소득세 6퍼센트 구간 계산 흐름(간단 예시)

예를 들어 과세표준이 1,000만 원이면 종합소득세 6퍼센트 구간 안에서 계산이 끝납니다. 과세표준이 1,500만 원이면 1,400만 원까지는 6%가 적용되고, 나머지 100만 원은 다음 구간 세율이 적용됩니다.

- 과세표준 1,400만 원 이하: 전부 6% 구간

- 과세표준 1,400만 원 초과: 초과분은 다음 세율 구간으로 분리

가장 많이 묻는 질문 Q&A

Q. 6퍼센트가 적용되는 구간이면 세금이 무조건 소득의 6%인가요?

A. 아니요. 6%는 과세표준 구간의 세율이고, 실제 납부세액은 세액공제·기납부세액(원천징수)·가산세 여부 등에 따라 달라질 수 있습니다.

Q. 프리랜서 원천징수 3.3%면 종합소득세 6퍼센트 구간과 같은 뜻인가요?

A. 같은 뜻이 아닙니다. 3.3%는 지급 시 임시로 떼는 원천징수이고, 종합소득세 6퍼센트 구간은 연간 소득을 합산해 과세표준을 확정한 뒤 적용되는 세율 구간입니다.

6% 구간을 좌우하는 체크포인트: 필요경비와 공제

6퍼센트 구간에 들어가는지 여부는 ‘과세표준’을 얼마나 낮추느냐와 연결됩니다. 특히 사업·프리랜서 소득은 필요경비 반영 방식에 따라 과세표준이 크게 달라집니다.

신고 전에 다음 항목을 빠르게 점검하면 종합소득세 6퍼센트 구간 판단이 쉬워집니다.

- 필요경비 증빙(카드, 현금영수증, 세금계산서) 누락 여부

- 인적공제(부양가족), 국민연금·건강보험 등 공제 반영 여부

- 기타소득/근로소득 등 합산소득 존재 여부

마무리 6퍼센트 구간 요약

6퍼센트가 적용되는 구간은 과세표준 1,400만 원 이하까지 적용되며, 누진세율 구조라 해당 구간에만 6%가 적용됩니다.

필요경비와 공제 항목을 먼저 정리한 뒤 과세표준을 확인하면, 전체 세율 적용까지 한 번에 정리할 수 있습니다.

종합소득세 신고 방법 | 처음이라면 이렇게 하세요

종합소득세 환급금 미지급 7단계 확인법

종합소득세 납부할 세액 계산 6단계 이해

종합소득세 세율 구간 정리: 6%부터 45%까지 한눈에 보기